任意後見制度 その③

任意後見制度の利用にあたって

メリットとデメリットを天秤にかけ、最善の策が「任意後見制度」であるかどうかをきちんと見極める必要があります。

やはりネックとなるのは、「成年後見人」と「成年後見監督人」への毎月の報酬が、両方必要になるということではないでしょうか。

もしなにか不安があっても、専門家とはいえ見ず知らずの人に自分の財産の管理や、身上の保護をお願いしようとする方は少ないかもしれません。

このことを踏まえると、私見ですが、現行の制度の下では「任意後見契約(移行型)」を信頼できるご家族や親戚の方と結んでおくことは、認知症になってしまった場合の対策として、最善の方法のひとつであると考えます。

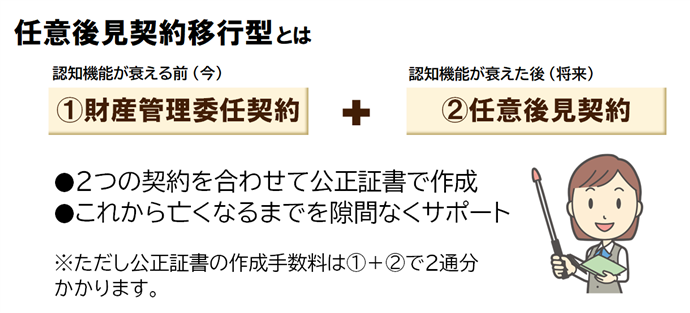

この後で触れる「財産管理委任契約」で認知機能が衰える前を、「任意後見契約」で認知機能が衰えた後をサポートでき、任意後見受任者が家族なので、契約の中で「報酬なし」とすることで、いざ契約を発動させることになっても、報酬は家庭裁判所で選任される「後見監督人」の分のみとなります。

最初の「任意後見契約(移行型)」の締結時に手間がかかること、また公正証書の作成などの費用がかかりますが、仮に認知症になってしまっても、本人の口座から大きなお金がおろせなくなったり、施設入所の際に、本人の意思確認ができずに入所ができないという事態を回避できるという「安心」が手に入ります。

認知症にならなければ「任意後見契約」が発動することはありません。「後見監督人」も選任されませんので、月々の報酬が発生することはありません。

この場合、せっかく締結した「任意後見契約」が無駄になってしまうことになりますが、この契約を使わずに済むことは、むしろ幸せな人生を送れたことの証となるのではないでしょうか?

こうした制度を利用されないのであれば、認知症の方の口座から、前もって手続きをしておけば一定額を下すことができるといった、各銀行が独自に取り扱っている商品を検討されてみるのもよろしいかと思います。

厚生労働省の推計によると、2040年には、認知症患者数は584万人、軽度認知症(MCI)は612万人前後に達する見込みです。

認知症は65歳以上の高齢者の約15%、6.7人に1人の割合となり、さらにそれより多くの高齢者が軽度認知症(MCI)になることが想定されています。

うちは大丈夫だろう、多分…

衰えてしまってからでは、もう備えることはできません…

任意後見制度に関して興味を持たれた方は、当事務所までご相談ください。