財産管理委任契約

財産管理委任契約とは

財産管理委任契約は、判断能力が衰える前から、自分の信頼できる人に「財産管理」などの代理権を与える内容を決め、民法上の委任契約を結んでおく制度です。

契約を結べる判断能力がしっかりしていれば、障害者の方にもお使いいただくこともできます。

任意の代理契約ですので、財産管理だけでなく契約内容に入れることで「身上保護」についても合わせて委任することができます。

任意後見契約は公正証書で作成しなければなりませんでしたが、財産管理委任契約は公正証書でなくても構いません。

※契約受任者を監督するための監督人は選任されません

財産管理委任契約のメリット

・判断能力の衰えがなくても利用できる。

・財産管理の開始時期や内容を自由に決められる。

・公正証書での作成が義務付けられていないので、当事者同士で手軽にできる。

財産管理委任契約のデメリット

・公正証書が義務付けられるわけではなく、後見登記もされないため、社会的信用が必ずしも十分であるとはいえない。(公正証書でない場合、取引の相手方から代理権を認めてもらえない可能性もあります。)

・任意後見制度における任意後見監督人のような公的な監督者がいないため、受任者の不正をチェックすることが難しい。

・成年後見制度(法定後見)のような「取消権」がない。

親族同士の関係性があまりうまくいっていない方で、親御さんの財産を管理されている方などは、親御さんときちんと契約を結んでおくことで、親御さんの意思や管理する内容の法的な根拠として、他の親族に示すことができます。

後日、契約の効力の有効無効で金融機関などの取引相手や、親族間で揉めることがないよう、「公正証書」で作成することをお勧めします。

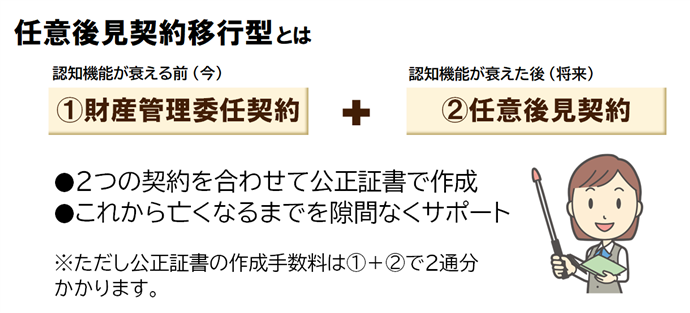

なお、将来判断能力を失ったときに備えて、「任意後見契約」と一体化させて作成(移行型の任意後見契約)することで、社会的な信用の面からも十分なものになります。

もう一度ご確認ください!

取引機関によっては「移行型の任意後見契約」と一体的に公正証書で作成していないと取引を認めないところもあるようです。

移行型の任意後見契約書と登記事項証明書を持参しても、実際にご本人の認知機能が減退し、「後見監督人」が選任された後でないと定期預金の解約などを認めない金融機関もあるそうです。

→取扱いは各取引機関の判断になります

なお、単身の方などは、本契約の特約として、ご自身が亡くなった後の事務手続き等を依頼しておく「死後事務委任契約」についても同時に定めておくと安心です。

次のページでは、その死後事務委任契約について触れたいと思います。