家族信託 その②(認知症対策)

信託の継承

成年後見制度は、被後見人の死亡で終了しますが、家族信託は契約で定めることで、受益者が死亡しても第2受益者に継承することができます。

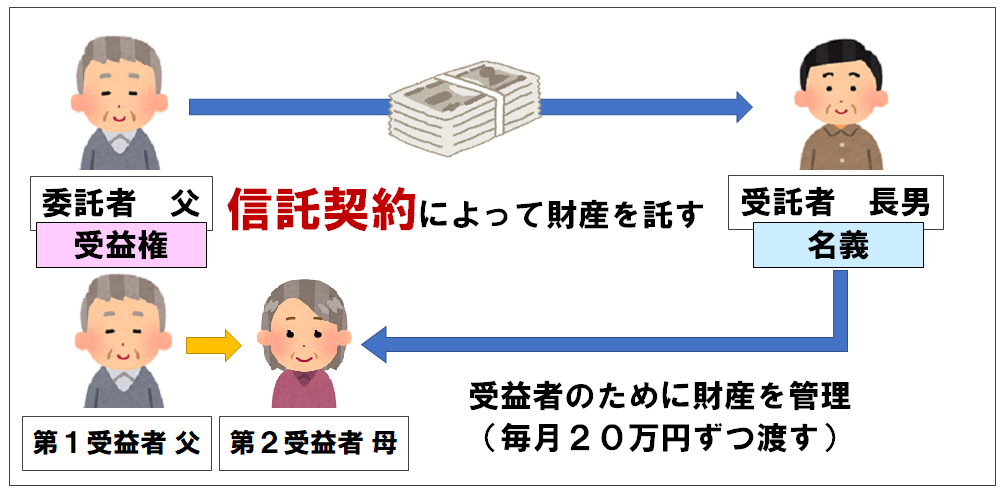

事例1)

今は元気だが、認知症への備えとして、長男に金融資産の一部を信託財産として預けて管理してもらい、毎月その中から20万円渡してもらいたい。

私が死んだら引き続き妻のために上記財産を長男に管理してもらいたい。

◎事例1の考え方

信託契約書の例

第○○条(受益者)

1 本信託の受益者は、委託者○○○○である。

2 当初受益者死亡後の後継として、次の者を第二受益者とする。

住所:埼玉県○○市○○町○番○号

続柄:委託者の配偶者

氏名:△△△△

遺言では自分の財産を次の代に相続させることしかできませんが、家族信託では信託で管理してもらう(受益権)という形で、2代、3代と先の受益者を指定しておくことができます。

ただし、信託契約から30年が経過した後に受益権を取得した人の死亡や、受益権が消滅した段階で終了となります。(信託法第91条)

しかしながら、30年後に法の取り扱いが変わっていない保証はありませんし、想定外のことがおこる可能性もありますので、今生きている方の範囲くらいで留めておくほうが無難であると思われます。

賃貸物件の管理

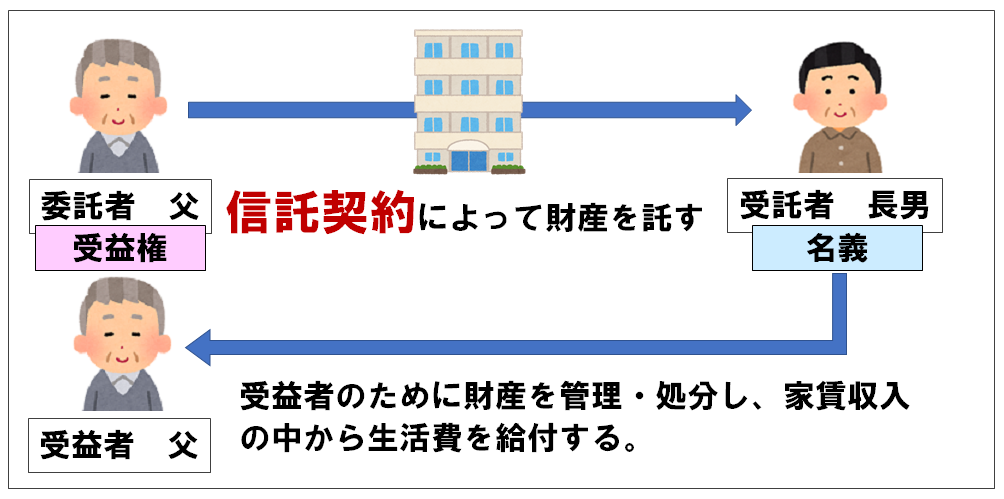

事例2)

マンション経営をしているが、認知症になったら入居者との契約、家賃の管理、大規模な修繕やいざというときの売却ができない…

長男に管理してもらいたいが、どのようにしたらよいかわからない。

◎事例2の考え方

このように家族信託では、契約によって認知症になる前は自分でマンションを管理し、万が一認知症になってしまったら受託者(長男)に難しい契約行為や家賃徴収などを行ってもらい、大規模修繕や、いざというときの売却なども任せることができます。

不動産の管理方法について

不動産は所有権移転登記と信託登記が必要になります。