配偶者居住権

配偶者居住権について

自宅以外に主な相続財産がない場合、相続発生時に自宅を引き払って売却し、その売却益を相続人で分割してしまうと、生存配偶者が住むところに困ってしまいます。

このページでは、今回の民法(相続法)の改正で創設された「配偶者居住権」の考え方についてご紹介します。

配偶者短期居住権とは?

相続の開始時に、亡くなった配偶者の所有している居住建物に無償で居住していた生存配偶者が一定の期間に限り、その建物に無償で住み続けることができる権利です。

一定の期間とは?

① 遺産分割によって居住建物の帰属が確定する日

② 相続開始時から6か月を経過する日

①②のいずれか「遅い日」まで居住建物を無償で使用することができる。(遺言や死因贈与などがない場合)

配偶者居住権とは?

相続の開始時に、亡くなった配偶者の所有している居住建物に居住していた生存配偶者が、原則として死亡するまで、その建物に無償で住み続けることができる権利。

本来、生存配偶者が住み続けることを望む場合、遺産分割協議で「所有権」を取得するのが一般的でした。

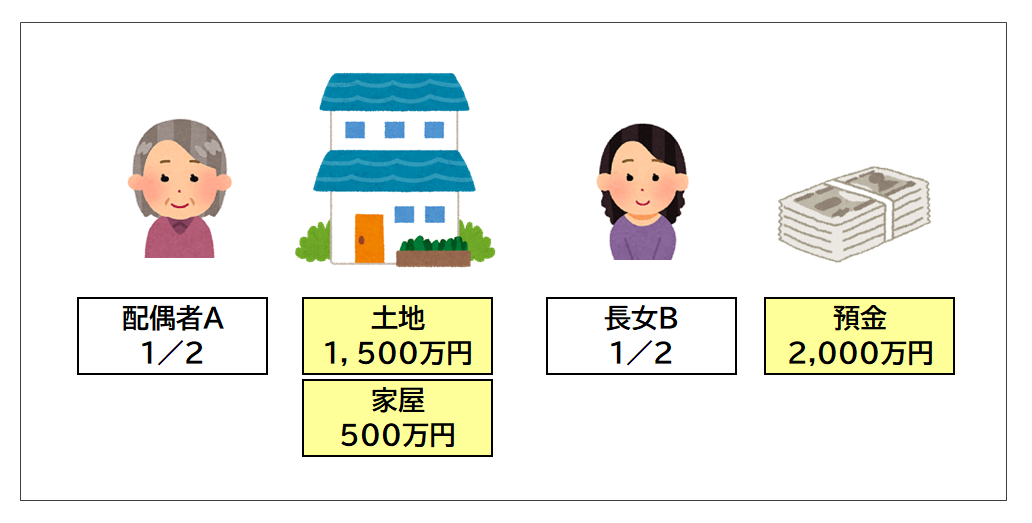

(例)

相続人は配偶者Aと長女Bで相続財産は1,500万円の土地、500万円の家屋と銀行の定期預金2,000万円で、総額4,000万円であったとします。

遺産分割協議により、生存配偶者が居住している土地と家屋の所有権を取得してしまうと、預金は他の相続人に分配されることになり、せっかく土地家屋を取得しても、その後の生活費が心もとなくなってしまいます。

このことが今まで大きな問題となっていました。

現金がもらえない、今後の生活どうしよう…

配偶者居住権の考え方

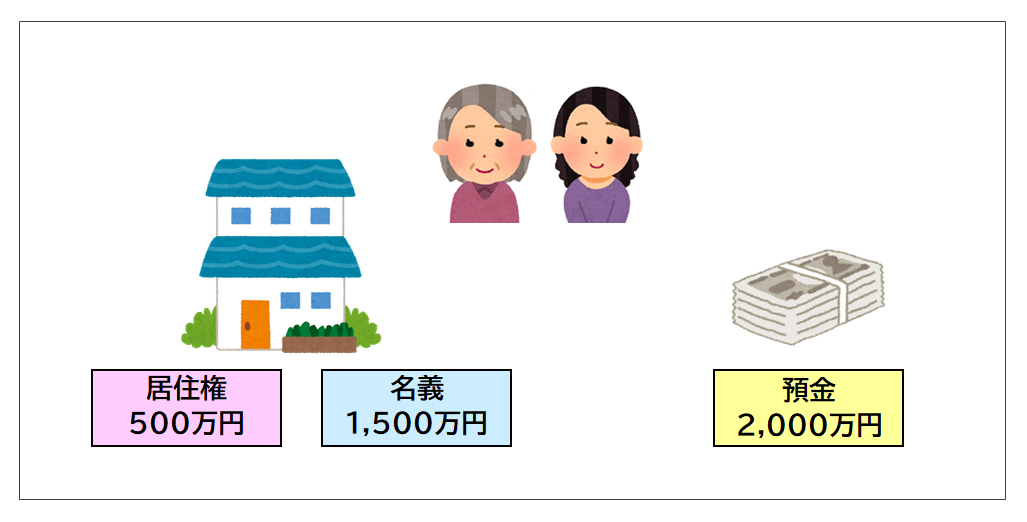

土地の所有権 = 居住権 + 名義

家屋の所有権 = 居住権 + 名義

※このように所有権を2つに分けるという斬新な考え方をします。

配偶者居住権は、相続が発生した時点で、その自宅に住んでいた配偶者にだけ認められ、かつ、配偶者居住権の登記が必要になります。(別居をしていた夫婦の間では認められません。)

→不動産の登記簿謄本に登記しなければ効力が発揮されません

先ほどの例で

土地の配偶者居住権の評価額が300万円

家屋の配偶者居住権の評価額が200万円

合計500万円が配偶者居住権の評価額であると仮定しますと…

居住権=500万円

名 義=2,000万円(土地と家屋の評価額)-500万円(配偶者居住権)=1,500万円

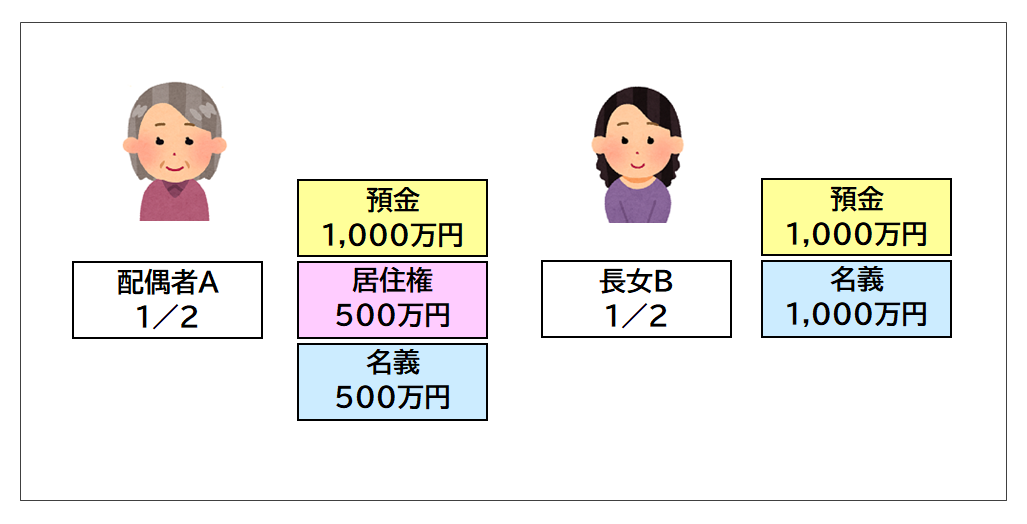

以上を踏まえ、配偶者居住権を使うことで今回の相続財産4,000万円の内訳は、下記のとおりとなります。

これを配偶者Aと長女Bで法定相続分の1/2ずつで分配します。

これで配偶者Aも現金を相続できるので、生活費の心配がなくなることになります。

所有権から配偶者居住権を差し引いた青い部分の名義については、家屋や土地を実際に換金できないわけですから、「債権」のような考え方になると思われます

配偶者居住権は売買できません

また、当該配偶者が死亡した場合、消滅し、元の所有権のかたちに戻ります。